Muss ich als Kleinunternehmer Umsatzsteuer zahlen?

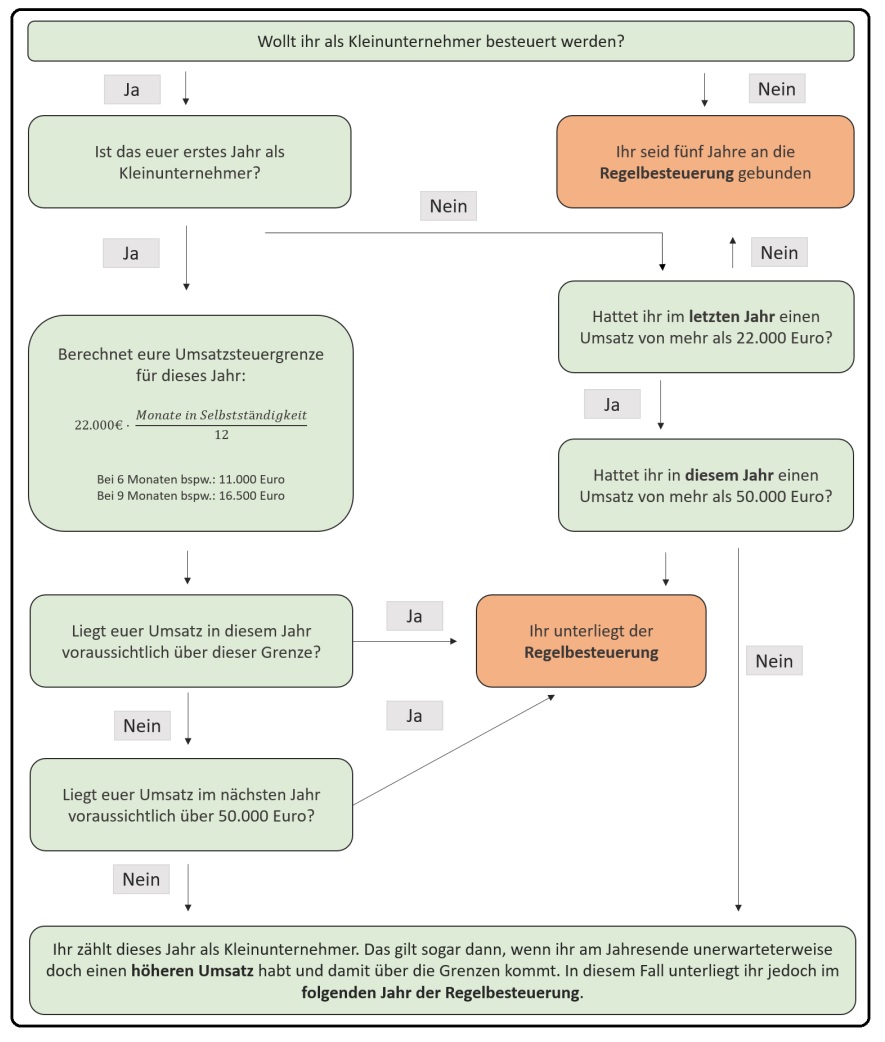

Wer ein Unternehmen gründet oder nebenberuflich ein Gewerbe betreibt, hat die Möglichkeit bei der Umsatzsteuer von der Kleinunternehmerregelung Gebrauch zu machen. Damit ihr als Kleinunternehmer im Sinne des § 19 Abs. 1 UstG zählt, darf euer Umsatz im aktuellen Jahr 22.000 Euro und im Folgejahr 50.000 Euro nicht überschreiten. Dadurch entfällt die Umsatzsteuer für Kleinunternehmer. Allerdings besteht dann auch nicht mehr die Möglichkeit den Vorsteuerabzug zu nutzen.

Wann greift die Kleinunternehmerregelung bei der Umsatzsteuer?

Ihr müsst jedes Jahr prüfen, ob ihr unter der Umsatzgrenze für Kleinunternehmer (22.000 Euro im ersten Jahr und 50.000 Euro im Folgejahr) geblieben seid. In diesem Fall besteht die Möglichkeit als Kleinunternehmer auf die Umsatzsteuer zu verzichten. Das bedeutet, ihr seid nicht mehr verpflichtet die Umsatzsteuer auf euren Rechnungen auszuweisen. Weist ihr jedoch weiterhin Umsatzsteuer aus, optiert ihr automatisch zur Regelbesteuerung und zählt nicht mehr als Kleinunternehmer.

Steuertipp: Wollt ihr mehrere Jahre von der Kleinunternehmerregelung profitieren, dürfen eure jährlichen Umsätze 22.000 Euro nicht übersteigen. Bis auf das letzte Jahr als Kleinunternehmer, denn hier gilt die Grenze von 50.000 Euro. Danach unterliegt ihr automatisch der Regelbesteuerung.

Diese Wahl ist übrigens für die nächsten fünf Jahren bindend, weshalb ihr darauf achten solltet, nicht ungewollt unter die Regelbesteuerung zu fallen. Überschreitet ihr unerwartet die Grenzwerte, verliert ihr im folgenden Jahr euren Status als Kleinunternehmer und müsst wieder Umsatzsteuer ausweisen.

Im ersten Jahr gilt der Grenzwert von 22.000 Euro nur, wenn ihr auch über die gesamten zwölf Monate selbstständig tätig wart. Andernfalls müsst ihr den Grenzwert an das Rumpfjahr anpassen. Bei Umsätzen aus sechs Monaten selbstständiger Arbeit, reduziert sich der Grenzwert auf 11.000 Euro, bei neun Monaten auf 16.500 Euro.

Lohnt es sich umsatzsteuerlich Kleinunternehmer zu sein?

Diese Frage lässt sich pauschal nur schwer beantworten. Allerdings haben wir euch drei verschiedene Fälle zusammengefasst, an denen ihr euch orientieren könnt. Dabei unterscheiden wir zwischen Vollerwerbsunternehmern, Selbstständigen im B2B sowie nebenberuflichen Gewerbetreibenden.

Vollerwerbsunternehmer

Wollt ihr als Selbstständige vom Gewinn eures Unternehmens leben, lohnt es sich normalerweise nicht durch die Kleinunternehmerregelung auf die Umsatzsteuer zu verzichten. Denn mit jährlich weniger als 22.000 Euro Umsatz abzüglich aller anfallenden Betriebskosten, lässt es sich nur schwer leben.

Habt ihr ein neues Unternehmen gegründet, kann es hingegen sinnvoll sein, um euch in den ersten zwei Jahren zu entlasten oder die Verwaltung zu vereinfachen. Allerdings könnt ihr dann keinen Vorsteuerabzug für die meist hohen Anfangsinvestitionen geltend machen und erschwert euch den Wechsel zur Regelbesteuerung im dritten Jahr. Deshalb lohnt es sich als Vollerwerbsunternehmer meist auf die Kleinunternehmerregelung zu verzichten.

Selbständige im Business to Business

Auch bei Selbständigen mit B2B-Geschäftsbeziehungen lässt sich ein geringerer Verwaltungsaufwand anführen, doch bei genauerem Hinsehen ergeben sich hier mehr Nach- als Vorteile. Als Kleinunternehmer müsstet ihr wieder auf den Vorsteuerabzug eurer Anfangsinvestitionen verzichten, sichert euch dadurch aber nur geringe oder gar keine Preisvorteile.

Sobald ihr der Regelbesteuerung unterliegt, müsst ihr zwangsläufig Preiserhöhungen bei euren Kunden durchsetzen, wobei manche Unternehmen die fehlende Umsatzsteuer als unprofessionell wahrnehmen. Wir empfehlen in diesem Fall auf die Kleinunternehmerregelung zu verzichten.

Nebenberufliche Gewerbetreibende

Für nebenberufliche Gewerbetreibende, die beispielsweise YouTube- oder Instagram-Einnahmen versteuern möchten, kann sich die umsatzsteuerliche Kleinunternehmerregelung durchaus lohnen. Bei Einnahmen über Social-Media, Ebay oder Google AdSense fallen in der Regel keine großen Investitionen an. Bleiben eure Einnahmen voraussichtlich auch in Zukunft unter 22.000 Euro, ist es für nebenberufliche Gewerbetreibende sinnvoll von der Kleinunternehmer-Regelung Gebrauch zu machen.

In diesem Fall entfällt die Umsatzsteuervoranmeldung und durch die Einnahmenüberschussrechnung (EüR) vereinfacht sich zudem die Angabe eurer betrieblichen Ausgaben und Rechnungen in der Steuererklärung.

Wie werde ich Kleinunternehmer?

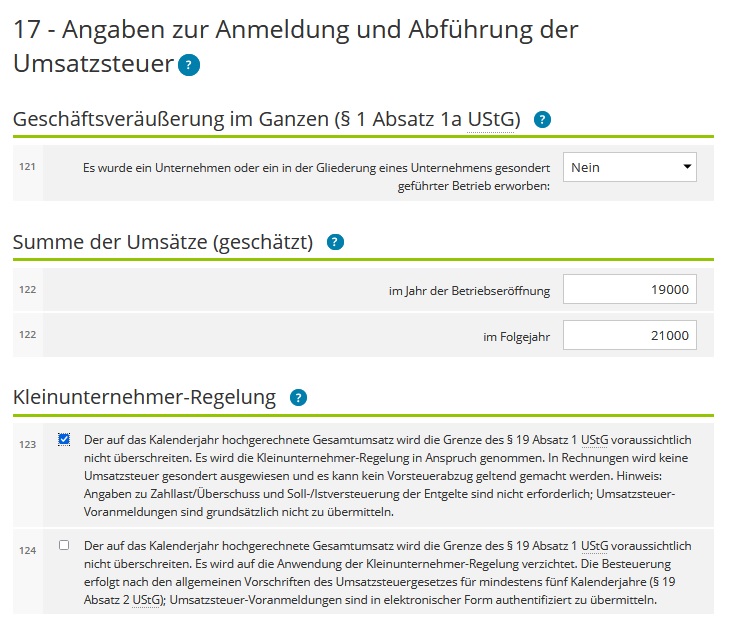

Wollt ihr bei der Umsatzsteuer die Kleinunternehmerregelung anwenden, müsst ihr das eurem Finanzamt mitteilen. Dazu füllt ihr einfach den Fragebogen zur steuerlichen Erfassung von Einzelunternehmern aus und schickt ihn an das für euch zuständige Finanzamt. Den Antrag könnt ihr entweder beim Bundesfinanzministerium als Formular herunterladen oder ihr nutzt den Antrag über Elster online.

Unterschied zwischen Kleinunternehmer und Kleingewerbetreibenden

Zum Schluss erklären wir euch noch den Unterschied zwischen Kleinunternehmern und Kleingewerbetreibenden, da diese häufig verwechselt werden. Ein

- Kleinunternehmer zahlt keine Umsatzsteuer, da seine Umsätze unter dem Grenzbetrag von 22.000 Euro (vorheriges Jahr) oder 50.000 Euro (aktuelles Jahr) lagen. Darunter fallen Selbstständige, Gewerbetreibende, Freiberufler sowie Forst- bzw. Landwirte.

- Kleingewerbetreibende sind Gewerbetreibende, bei denen das Unternehmen nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbereich nicht erfordert. (§ 1 Abs. 2 HGB)

Das bedeutet, dass alle gewerbetreibenden Kleinunternehmer zwar Kleingewerbetreibende sind, aber nicht zwangsläufig alle Kleingewerbetreibende auch umsatzsteuerliche Kleinunternehmer.

Artikel teilen: