Soli-Abschaffung: Wer den Solidaritätszuschlag ab 2021 noch zahlen muss

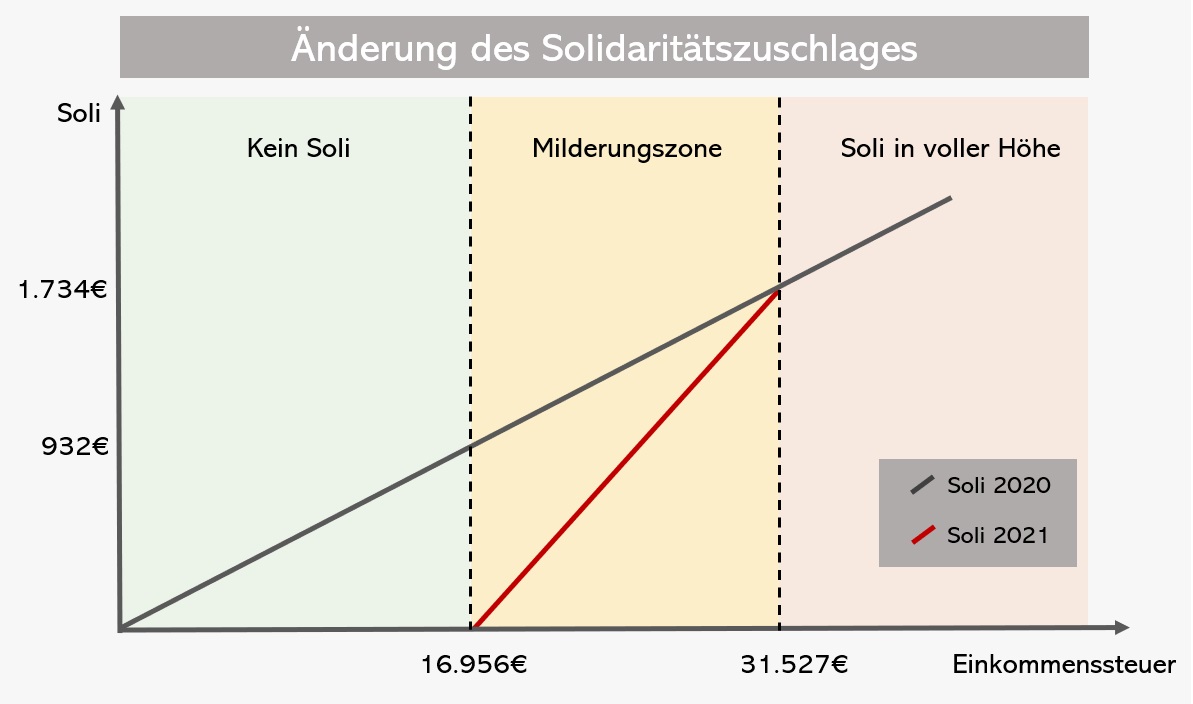

Etwa 90 Prozent der Steuerzahlerinnen profitieren von der Soli Abschaffung. In Zukunft fällt der Solidaritätszuschlag nur noch an, wenn eure jährliche Einkommenssteuer höher als 16.956 Euro war. Für Verheiratete liegt der Soli-Freibetrag sogar bei 33.912 Euro. Über diesem Freibetrag gibt es eine Milderungszone, in der der Solidaritätszuschlag schrittweise auf 5,5 Prozent erhöht wird. Die Abschaffung des Solidaritätszuschlages gilt jedoch nicht für die Körperschaftssteuer bei GmbHs oder anderen Körperschaften.

Weshalb man in Deutschland einen Solidaritätszuschlag zahlen muss

Im Zuge der deutschen Wiedervereinigung wurde mit dem Solidaritätszuschlag (abgekürzt: Soli) der Aufbau der Ostbundesländer finanziell unterstützt . Die Höhe des Solidaritätszuschlages richtete sich dabei nach eurer gezahlten Einkommens-, Kapital- oder Lohnsteuer. Bisher betrug der Soli-Zuschlag bei allen Steuerzahlern 5,5 Prozent der abgeführten Steuer und musste zusätzlich zur Steuer abgegeben werden.

Beispiel: Eine Alleinstehende mit einem monatlichen Bruttoeinkommen von 2.500 Euro zahlt etwa 436 Euro Lohnsteuer. Dadurch hätte sie 2020 einen Solidaritätszuschlag von etwa 22 Euro (5,5 Prozent der Lohnsteuer) gezahlt.

Geringverdiener hatten beim Solidaritätszuschlag bis 2020 allerdings eine Soli-Freigrenze von 927 Euro (bei Verheirateten 1.944 Euro). Erst ab dieser Grenze wurde ein Solidaritätszuschlag berechnet. Zusätzlich gab es vor 2021 eine Milderungszone, weshalb die vollen 5,5 Prozent beim Soli erst ab 1.340 Euro (Alleinstehende) oder 2.640 Euro (Verheiratete) fällig wurden.

Wer muss den Solidaritätszuschlag ab 2021 noch zahlen?

Für mehr als 90 Prozent entfällt der Solidaritätszuschlag ab 2021. Von der Abschaffung des Soli profitieren vor allem Normalverdienerinnen. Die Solidaritätszuschlag-Höhe hängt dabei von eurer gezahlten Einkommenssteuer ab. Wer jährlich weniger als 16.956 Euro (bzw. 33.912 Euro bei gemeinsamer Veranlagung) an Einkommenssteuer zahlt, kann sich über den Wegfall des Solidaritätszuschlages freuen.

Liegt ihr über diesen Soli-Freibeträgen, kommt ihr in eine Milderungszone. Bis zu einer Einkommenssteuer von 31.527 Euro steigt der Soli-Zuschlag kontinuierlich an. Darüber wird wie gewohnt ein Solidaritätszuschlag von 5,5 Prozent fällig. Wollt ihr in der Milderungszone euren Solidaritätszuschlag berechnen, könnt ihr entweder den Soli-Rechner des Bundesfinanzministeriums verwenden oder ihr berechnet euren Soli selbst.

Soli-Berechnung: In der Milderungszone berechnet ihr euren Solidaritätszuschlag mit der Formel (Einkommenssteuer - Freibetrag) x 0,119. Liegt ihr darüber, beträgt der Soli Zuschlag 5,5 Prozent.

Für Verheirate in der Steuerklasse 3 gelten andere Freibeträge. Denn bei einer Zusammenveranlagung der Einkünfte wird erst ab einer Einkommenssteuer von 33.912 Euro ein Soli-Beitrag fällig. Bis zu einer Steuerlast von 63.055 Euro steigt die Höhe des Solidaritätszuschlages bis auf 5,5 Prozent an.

Kapitalanleger profitieren nicht vom Soli-Wegfall nach 2021

Während sich Arbeitnehmer, bei denen pauschal Lohnsteuer abgeführt wird, über die Abschaffung des Soli freuen können, sieht es für erfolgreiche Anleger an der Börse nicht ganz so gut aus. Denn wer Kapitalerträge erwirtschaftet, muss neben den 25 Prozent Abgeltungssteuer auch weiterhin 5,5 Prozent Solidaritätszuschlag abführen .

Vor allem Kleinanleger können aber mithilfe des Sparerpauschbetrages von aktuell 801 Euro beim Aktienverkauf Steuern sparen . Für alle Kapitalerträge, die darüber hinausgehen, muss der Soli in voller Höhe abgeführt werden, da der Wegfall des Solidaritätszuschlages nur durch die erhöhten Freibeträge bei der Einkommenssteuer zustande kommt. Diese gelten allerdings nicht für die Kapitalertragsteuer.

Durch Kinderfreibeträge kann der Solidaritätszuschlag wegfallen

Will das Finanzamt euren Solidaritätszuschlag berechnen, muss es erstmal eure Steuerlast ermitteln. Das bedeutet, dass ihr den zu zahlenden Soli-Zuschlag reduzieren könnt, indem ihr dem Finanzamt eure angefallenen Werbungskosten in der Steuererklärung mitteilt. Darunter zählen neben der Pendlerpauschale, Ausgaben fürs Homeoffice aber auch der Kinderfreibetrag .

Der Kinderfreibetrag senk also euer zu versteuerndes Einkommen und dadurch auch euren Solidaritätszuschlag. Der Grund dafür ist, dass eure Bemessungsgrundlage sinkt, sobald das Finanzamt eure Ausgaben von eurem Einkommen abzieht.

Aktuell ist beim Bundesverfassungsgericht ein Verfahren zur steuerlichen Entlastung durch Kinderfreibeträge anhängig. Grundlage des Verfahrens ist die Argumentation eines Finanzgerichts aus Niedersachsen, das den Kinderfreibetrag seit 2014 als zu niedrig eingestuft hat. Bei einem positiven Ausgang könnt ihr euch über eine anteilige Rückerstattung von Solidaritätszuschlage und Einkommenssteuer freuen.

Soli-Abschaffung gilt nicht für Kapitalgesellschaften

Ähnlich wie bei Kapitalerträgen, gilt die Abschaffung des Solidaritätszuschlages nicht bei Kapitalgesellschaften , da deren Gewinne über die Körperschaftssteuer besteuert werden. Der Wegfall des Soli betrifft hingegen nur die Einkommenssteuer. Dementsprechend sind Kapitalgesellschaften auch zukünftig verpflichtet den Solidaritätszuschlag von 5,5 Prozent abzuführen. Das Bundesfinanzministerium begründet diesen Schritt mit dem ohnehin niedrigen Körperschaftssteuersatz von 15 Prozent und dem dadurch bedingten geringen Soli-Zuschlag.

Im Gegensatz zu Kapitalgesellschaften profitieren beispielsweise Einzelunternehmen, Personengesellschaften oder Kaufleute von der Soli Abschaffung, da sie der Einkommenssteuer unterliegen.

Seid ihr als Geschäftsführerin bei einem Unternehmen angestellt , profitiert ihr von der Reform des Solidaritätszuschlages, da ihr regulär Einkommenssteuer abführen müsst. Bleibt ihr unter den Freibeträgen oder in der Milderungszone, verringert sich die Höhe eures Soli. Zusätzlich schmälert euer Gehalt den Gewinn der Kapitalgesellschaft, wodurch euer Unternehmen ebenfalls weniger Solidaritätszuschlag abführen muss.

Ist der Solidaritätszuschlag verfassungswidrig?

Schon seit seiner Einführung gab es beim Solidaritätszuschlag Pro-Contra-Debatten, doch die Rechtslage ist durch den Wegfall des Soli für einen Großteil der Bürger nicht einfacher geworden. Der Fiskus begründete die unbefristete Zusatzabgabe bisher mit den andauernden finanziellen Belastungen durch die Wiedervereinigung.

Kritiker monierten bisher, dass beim Solidaritätszuschlag nicht nachvollziehbar sei, ob das Geld wirklich für die Wiedervereinigung verwendet wird. In Deutschland gilt jedoch, dass Steuern der allgemeinen Finanzierung der Staatsausgaben dienen und deshalb gar nicht zweckgebunden sein müssen.

Kritik an der teilweisen Abschaffung des Solis

Durch die Teilabschaffung des Solidaritätszuschlags würden Teile der Bevölkerung benachteiligt werden, argumentieren beispielsweise die FDP und Mittelstandsverbände. Denn vor allem Mittelständler und besserverdienende Steuerzahler profitieren nicht von den Änderungen beim Soli.

Da die Abschaffung des Solidaritätszuschlags an den meisten Unternehmen weitgehend vorbeigeht, wurden bereits Klagen gegen die Soli-Reform eingereicht. Eine komplette Soli Abschaffung würde einerseits das Steuerrecht vereinfachen und könnte andererseits durch eine Erhöhung des progressiven Steuersatzes refinanziert werden.

Artikel teilen: